Deleted

Joined: Oct 5, 2024 9:27:21 GMT -5

Posts: 0

|

Post by Deleted on Jun 14, 2011 20:55:12 GMT -5

Down payments do NOT dictate whether or not a loan will be a problem Debt to income...and adjusting ARMS were the main culprits behind all the problems Liar loans....cashiers who made $ 10hr getting 350k loans (yeah that was really going to work) MY home loan is a VA loan.....total out of pocket was $ 2133 at closing I also now have 2 rentals where i put 10% down on both Keeping a cash buffer to cover those so called problems is much better than having to put it all into a house at the start of the loan (which is what a lot of young couples are being forced to do) It's all of it combined. Low / no down payment is certainly a big problem as well as it will make the decision to walk so much easier. I think 20-25% down as a minimum is reasonable. Then make a law that if you put down less than 20% and walk away the banks may go after you for the rest of their money. Problem solved. |

|

formerexpat

Senior Member

Joined: Dec 18, 2010 12:09:05 GMT -5

Posts: 4,079

|

Post by formerexpat on Jun 14, 2011 21:18:25 GMT -5

It's stupid to require a down payment to those that are responsible.

The loan process and vetting process is much more vigilant than it was pre-bubble. The bank gladly approved us for an FHA loan when we showed them that we had enough in total investments to pay off the mortgage. They ended up with 6 months worth of our financials - all bank accounts, investment accounts, etc.

Easy math 10% > 5%. I'll take the debt any day and keep it for the full 30 years, earning a compounded spread on it all the way.

|

|

TheOtherMe

Distinguished Associate

Joined: Dec 24, 2010 14:40:52 GMT -5

Posts: 28,072

Mini-Profile Name Color: e619e6

|

Post by TheOtherMe on Jun 14, 2011 21:33:15 GMT -5

My mortgage is one of the 0 down, rural development loans. I had $10K saved, which would have been enough for an FHA loan. However, with the rural development loan, I don't have to pay PMI.

I haven't missed a payment, nor will I. The payment is much cheaper than the rent I was paying in Colorado and it includes PITI. Even when the tax abatement goes off with the September taxes, it will be lower than what I was paying in rent.

My mortgage broker was of the opinion of why put money down, especially on a brand new house, when you have to buy things like window coverings, landscaping, etc. I also had some medical procedures coming up that I was able to pay cash.

|

|

formerexpat

Senior Member

Joined: Dec 18, 2010 12:09:05 GMT -5

Posts: 4,079

|

Post by formerexpat on Jun 14, 2011 22:07:33 GMT -5

But there is a 3.5% fee rolled into the loan. I don't know whether this fee is deductible for sure, but I don't believe it is; PMI is deductible with AGI's under $100k.

Might be okay for some people or could be worse than FHA; depends on the other terms, rates, etc.

|

|

Deleted

Joined: Oct 5, 2024 9:27:21 GMT -5

Posts: 0

|

Post by Deleted on Jun 15, 2011 6:18:26 GMT -5

It's all of it combined. Low / no down payment is certainly a big problem as well as it will make the decision to walk so much easier. I think 20-25% down as a minimum is reasonable. Easy HELOCs have also compounded the problem. It used to be that as you stayed in the house you got equity as the value increased and you paid down principal. Now you can squeeze out every dime of equity in a cash-out refi and use the money for a cruise or to pay off credit cards or put a waterfall in your back yard. I can see that HELOCs can be a good thing. I've used them a few times myself, including the car financing I mentioned in another thread. I've also paid them off faster than is financially rational because I don't like to encumber the equity in the house. The bad side of HELOCs is that you can put yourself in the same position as a no down-payment buyer: no skin in the game, easy to walk. DS got a loan with a 5% down payment on a house in Des Moines, through something called Neighborhood Finance Corp. The rate was under 5%, fixed. He's got 2 roommates in there paying him rent and I just helped him move $5K out of his checking account into a Fidelity account since he's also got $6K in savings and more in the company 401(k). It was a mortgage I could afford to carry if I'd had to and he's so solid I'd told him I'd co-sign. That didn't turn out to be necessary. Some people are responsible with low, or no down payments. Some aren't. It all comes down to something called "underwriting" your applicants, which most banks forgot to do. Either that, or they didn't care because they were just selling them anyway. |

|

resolution

Junior Associate

Joined: Dec 20, 2010 13:09:56 GMT -5

Posts: 7,244  Mini-Profile Name Color: 305b2b

Mini-Profile Name Color: 305b2b

|

Post by resolution on Jun 15, 2011 7:56:29 GMT -5

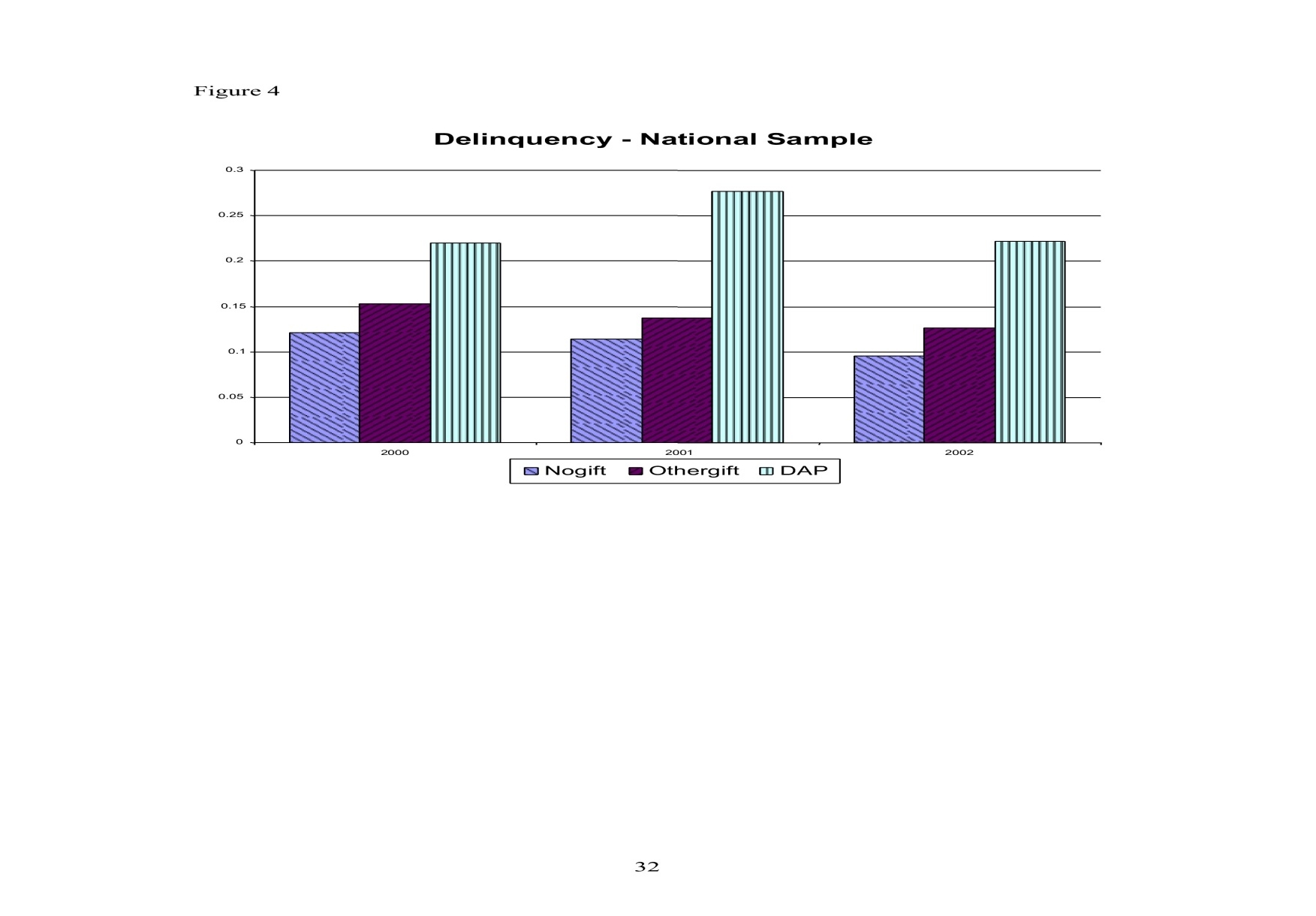

I agree that it is a great deal for the buyer to not pay a down payment but my concern is the deal for the lender (which in these programs is the taxpayer) and for the impact on the housing market of the large number of potential foreclosures. I expect that the people in this thread posting their success stories are not the typical customer of down payment assistance (0 down payment) programs. When you look at the statistics, 0 down payment loans have a huge rate of default that I don't think the taxpayer should be insuring. Bloomburg reports www.bloomberg.com/apps/news?pid=newsarchive&sid=aSdFfczhmMmc#About 13 percent of down-payment-assisted mortgages originated in 2004 have defaulted compared with about 4 percent of other FHA mortgages, according to agency data. The figures exclude mortgage re-financings The office of federal housing oversight also shows much higher delinquency for these programs and they are projecting an even higher default rate of 18%. The delinquency rate in the chart below is significantly higher for the no down payment loans than the ones that either payed themselves or had gifts from relatives. I just don't think that we should be continuing this type of program, even if YM people are able to make good use of them. www.fhfa.gov/webfiles/1276/workingpaper075.pdf |

|

Sum Dum Gai

Senior Associate

Joined: Aug 15, 2011 15:39:24 GMT -5

Posts: 19,892

|

Post by Sum Dum Gai on Jun 15, 2011 12:30:00 GMT -5

About 13 percent of down-payment-assisted mortgages originated in 2004 have defaulted compared with about 4 percent of other FHA mortgages, according to agency data. The figures exclude mortgage re-financings Um... I'd think 2004 numbers are a bit tainted. I don't know about your area, but pretty much everyone here who bought a house in 2004 has lost it at this point. Doesn't matter whether you put 50% down or nothing, the value crashed and you'd be underwater right now. |

|

resolution

Junior Associate

Joined: Dec 20, 2010 13:09:56 GMT -5

Posts: 7,244

Mini-Profile Name Color: 305b2b

|

Post by resolution on Jun 15, 2011 12:46:54 GMT -5

Not everyone underwater has walked from their houses though. We aren't seeing a 100% default rate on the mortgages, just a higher rate on people that don't have any of their own money in the house.

|

|

Sum Dum Gai

Senior Associate

Joined: Aug 15, 2011 15:39:24 GMT -5

Posts: 19,892

|

Post by Sum Dum Gai on Jun 15, 2011 12:56:48 GMT -5

In this area you meet plenty of people that bought during that period with a down payment and still lost their houses. Unemployment here is pretty high and the home values dropped by 50% or more. If you put 20% down in 2004, then lost your job in 2009, the prices were too low for you to sell without bringing money to the table, even with 20% down the mortgage on your $400-450k house is a real bastard, and if you don't find a comparable job quickly your house is a goner. It happened to thousands of people.

|

|